文章圖片

現如今 , 換城市工作已是一件常見的事情 , 對于買了保險的朋友來說 , 要特別注意 。 如果沒有告訴保險公司 , 那么就有可能導致出險后 , 你買的保險可能賠不了 。

很多人都以為 , 我換工作 , 為什么要去保險公司?這是我的自由和我的權利 , 為啥還會影響理賠呢?今天小星就來給大家好好講講 。

1.為什么所買的保險產品和我的職業相關?我們都知道 , 保險是用來幫我們轉移風險的 , 而職業本身就帶有風險性 , 同時不同的職業風險等級不同 , 風險等級越高的職業 , 出險的概率就越大 , 保險公司承擔責任的概率也就越大 。

面對如此情況 , 保險公司并不是什么風險都能承擔的 , 它本身也是商業公司 , 需要盈利 , 所以 , 為了規避一些高風險的概率 , 就規定了產品的投保職業 。

如果本身就不符合保險產品的投保職業而投保了 , 那么即使發生了風險 , 保險公司也不賠 , 比如:產品保障的是辦公室人員進行投保 , 對高空人群不承保 , 而你當下的職業就是高空人群 , 如果你去投保了這款產品 , 那么后面出險了很難獲得賠付 , 即使出的風險和職業不相關 。

所以 , 這就是為什么保險產品都和職業相關的原因了 。

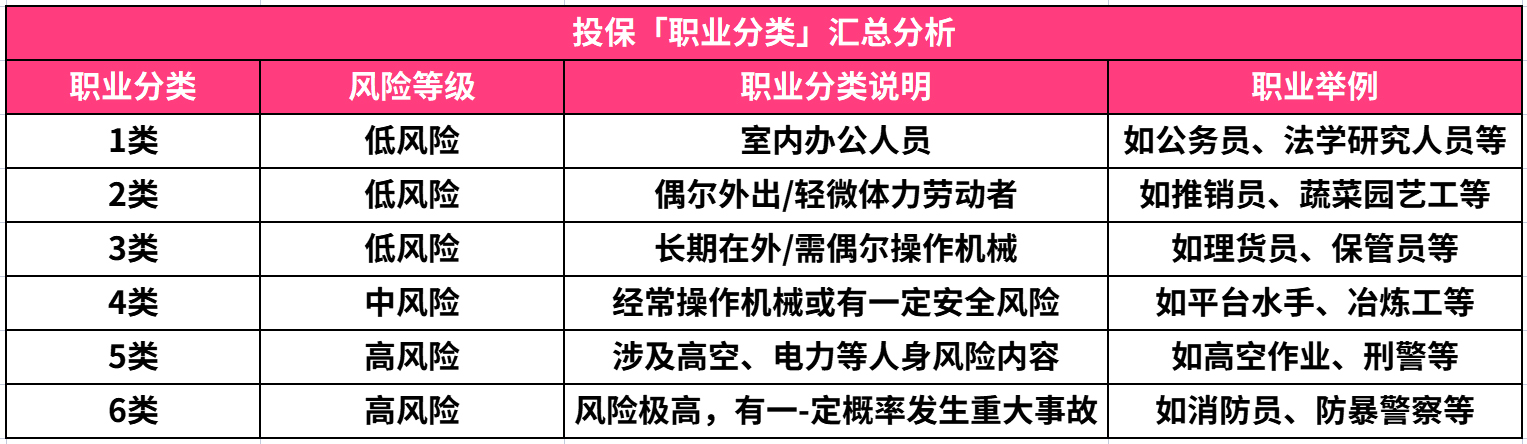

2.不同職業 , 保險公司的分類不同當然 , 保險公司對職業也不會一刀切 , 完全只針對某一種職業進行推出產品 , 對此 , 保險公司會根據風險等級對職業進行分類 , 來應對能買的產品及價格 。

通常情況下 , 保險公司會把職業分為 1~6 類 , 級別越高 , 風險越大 。 為方便大家理解 , 小星整理了一個常見的職業分類標準:

就目前市場上的產品而言 , 從的1-3類低風險職業的朋友 , 大多數產品都能買 , 但如果是4-6類中高風險職業的朋友 , 會有一些限制 , 比如意外險 , 普通的意外險基本都買不了 , 但可以買專門針對高危人群的意外險 。 至于能不能買 , 還要看產品 , 畢竟承保高危職業人群 , 但并不代表承保所有的高危職業人群 , 往往是承保高危職業中稍微低風險的人群 , 所以在購買時 , 還是要看清楚 , 不然買了也是白買 。

同時 , 每家保險公司的職業分類會有差異 , 一定要在購買前確認好 , 實在不清楚的 , 可以去咨詢保險公司的銷售或客服人員 。

3.換工作 , 一定要告訴保險公司嗎?看情況 , 如果職業發生變更 , 要求告知保險公司的話 , 一般會在條款中寫明的 , 不過 , 如果換工作后 , 如果職業等級風險性發生了改變 , 已經不符合保險產品的職業要求了 , 小星的建議是最好告訴保險公司 。

基于現在市面上對于現有產品的了解 , 小星總結了哪些換工作的情況下需要告訴保險公司 , 一起來看看:

① 換工作后 , 仍然符合產品的職業要求

【保險產品|買保險后換了工作,不給保險公司說就會被拒賠?這些情況你要清楚】一般會有如下情況:

- 職業風險不變 , 更換后的職業還在原來的等級中 , 這種情況下 , 如果條款沒有特別約定的話 , 通常無需告知 。

- 職業風險等級增加 , 更換的職業的風險性增加到了更高的等級中(比如:從1-3類增加到4-6類職業) , 這種情況下 , 約定要告知的產品就一定要告知 , 至于是否繼續承保 , 需要等保險公司的審核 , 如果不按照要求告知的話 , 很可能就會影響理賠 。

- 翡翠|購買翡翠原石被騙了?這幾步教你挽回損失!

- 袁大頭|買玉石你會更在乎工還是料?聽聽雕刻的建議

- 鎮海樓|不要再去追求全綠翡翠了,這樣的產品價值更高,并且意境更加唯美

- 招聘|如何識別“掛羊頭買狗肉”式的招聘套路?

- |《紅樓夢》里,王熙鳳小產,誰應該買單?

- 翡翠|保養的很好,翡翠還是出現了變色現象?可能是你買的品種不好

- 案件通報|150碗熟肉案,買家因使用虛假地址,被當事業主起訴索賠

- 郵票|帶你深入了解翡翠飾品,深切了解內部屬性,購買時不會迷茫

- |同樣工作八小時,為什么有人月光族,有人買車買房

- 產品經理|楊紫休閑穿搭帥氣十足,職場達人千萬別錯過,西裝的另類搭配